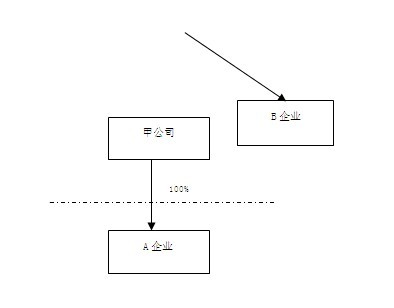

2011年6月,甲公司整个资产重组进行了第二步运作,即:甲公司的全资子公司B公司向A公司的股东方甲公司以定向增发2000万股(每股面值1元,市价为1.5元)作为对价方式,吸收合并A公司,A公司资产(账面价值5000万元,公允价值6000万元)、负债(账面价值3000万元,公允价值3000万元)和净资产(账面价值2000万元,公允价值3000万元)由B公司承继。2011年8月完成了吸收合并业务,A公司注销了营业执照。

(重组前A、B公司组织架构图如下)

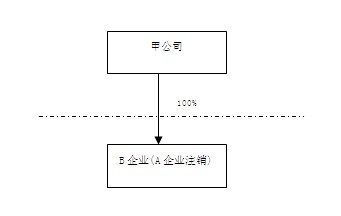

(重组后B公司组织架构图如下;A公司被B公司吸收合并后注销)

(一)重组各方会计处理:

甲公司在2011年6月(合并日)第二步重组业务时,A公司受甲公司控制时间不足1年,根据会计准则同一控制下企业合并实施控制的时间性要求,在企业合并之前(即合并日之前),参与合并各方在最终控制方的控制时间一般在一年以上(含一年),企业合并后所形成的报告主体在最终控制方的控制时间也应达到一年以上(含一年)。

据此,B公司吸收合并A公司应按非同一控制下合并进行会计处理。

甲公司:

借:长期股权投资—B 3000万元

贷:长期股权投资—A 3000万元

B公司:

借:资产 6000万元

贷:负债 3000万元

实收资本—甲 2000万元

资本公积 1000万元

A公司:

借:负债 3000万元

实收资本—甲 2000万元

资本公积 1000万元

贷:资产 6000万元

(二)税收政策

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)第五条(五)规定,企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

《企业重组业务企业所得税管理办法》(公告2010年第4号) 第二十一条规定,同一控制,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。

能够对参与合并的企业在合并前后均实施最终控制权的相同多方,是指根据合同或协议的约定,对参与合并企业的财务和经营政策拥有决定控制权的投资者群体。在企业合并前,参与合并各方受最终控制方的控制在12个月以上,企业合并后所形成的主体在最终控制方的控制时间也应达到连续12个月。

根据财税[2009]59号规定,甲公司第二步重组业务,具有合理的商业目的,无避税嫌疑;收购企业购买被收购企业全部股权的100%,并进行吸收合并;收购企业以自身100%权收作为支付对价;未改变重组资产原来的实质性经营活动并已承诺12个月内不改变;承诺12个月内不转让重组中取得的股权。

但第二步重组交易中取得股权支付的原主要股东甲公司未持有A公司的股权12个月以上,就由B公司吸收合并了A公司;被合并企业A公司在企业合并前受甲控制时间不到12个月。

由于甲公司在A公司被B公司吸收合并前未达到控制A公司12个月,也就是说甲公司在执行第一步重组业务时承诺12个月内不转让重组中取得的股权未兑现,影响了甲公司第一步重组业务的特殊性税务处理。故该企业的整个重组项目(包括第一步重组业务和第二步重组业务)都不能按特殊性税务处理,需重新确认重组各方资产、负债转让所得,并计算缴纳企业所得税。

重组具体分析:

第一步重组,各方关系——乙控制甲;甲控制A、B,即乙继续控制A(实际控制时间超过12个月);

第二步重组,各方关系——乙控制甲不到12个月,相应甲控制B也不到12个月;乙控制A超过12个月。

由此,上述情况不符合公告2010年第4号同一控制下合并,即“在企业合并前,参与合并各方受最终控制方的控制在12个月以上,企业合并后所形成的主体在最终控制方的控制时间也应达到连续12个月”的规定,该重组属于“非同一控制下合并”。

在“非同一控制下合并”前提下,第二步重组B以100%股权支付作为对价,吸收合并A,根据财税[2009]59号第十条规定,企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。第一步重组和第二步重组均是对A进行重组,分步实施的重组应作为一项交易。由于甲不符合财税[2009]59号第五条(五)规定,甲取得A股权在12个月内再次转让,没有实现其在12个月内不转让A股权的承诺。由此,虽然第一步重组和第二步重组分别符合特殊重组规定,但从两步重组作为一个整体来看,整个交易不符合特殊重组规定。

(三)重组各方所得税处理

2011年8月,当时各方需重新对第一步重组业务按一般性税务处理,做纳税调整;同时,对第二步重组业务按一般性税务处理进行纳税申报。

甲公司:

第一步重组:

长期股权投资(A公司)计税基础=3000万元

账面价值=3000万元

税会处理一致,不需做纳税调整。

第二步重组:

1. 长期股权投资(B公司)计税基础=3000万元

账面价值=3000万元

2. 转让A公司股权

会计处理:转让A公司股权收益=3000-3000=0万元

税务处理:转让A公司股权所得=3000-3000=0万元

税会处理一致,不需做纳税调整。

乙公司:

第一步重组:

1、长期股权投资(甲公司)计税基础=2000万元

账面价值=3000万元

税会处理一致,差异在长期股权投资(甲公司)转让时,做纳税调整。

2、转让A 公司股权

会计处理:转让A 公司股权收益=3000-2000=1000(万元)

税务处理:转让A 公司股权所得

=转让收入3000万元-转让成本2000万元

=1000(万元)

转让A 公司股权所得1000万元,按规定缴纳企业所得税。

A公司:

第二步重组:需进行企业清算,计算清算所得,并按规定缴纳增值税、营业税、企业所得税等。

案例启示

上述案例中,如果将第二步重组日调整到2011年11月份,那么就满足了(财税[2009]59号)第五条(五)规定,“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权”、“在企业合并前,参与合并各方受甲公司的控制在12个月以上”;同时承诺“企业合并后所形成的主体在甲公司的控制时间也应达到连续12个月”的特殊重组条件,将降低了企业重组税收成本。

一、办理税务登记

自领取营业执照之日起30日内,到主管税务机关办理税务登记。需提供工商营业执照、组织机构代码证、验资报告、公司章程、注册地及生产和经营地证明、法定代表人身份证件等,具体以税务机关规定为准。

二、开设银行基本账户

创业者可以找一家银行,开设基本账户。在开设基本账户时,需要提供营业执照、税务登记证、组织机构代码证、公章、预留印鉴等,具体根据不同银行的要求而定。

三、办理税种核定和网上申报

创业者可以到主管税务机关进行税种核定,并提供相关资料办理网上报税申请,以后可通过电子方式报税,以指定银行账户用电子方式缴纳相关税款。

四、领购发票

创业者应到主管税务机关领取《发票领购簿》,提交所需资料,领购发票。

五、聘请专业财务人员

开业初期资金有限,如不想聘请有上岗资格的专职财务人员,可以聘请兼职财务人员或通过代理记账机构代理记账及纳税申报。相比兼职人员,代理记账减少了人员管理事务和成本,多了代理记账公司层面的保障,对新办公司不失为一个好的选择。上海市财政局网站(http://www.czj.sh.gov.cn)的“便民查询”项目中定期公布本市最新的具备代理记账资格单位名单,可从中选取有意向的公司联系洽谈,商定后签署有关协议,明确代理事项、收费标准、双方权责等事项。

六、建账建制

结合公司实际,根据《中华人民共和国会计法》、《小企业会计制度》、《企业财务通则》、《内部会计控制规范》、《会计基础工作规范》、《会计档案管理办法》等制定公司财务、会计、内控等方面的制度,建立会计账簿,进行会计核算。

七、电子报税

不管当期有无营业收入,是否盈亏、有无减免税,都需在规定的期限内进行纳税申报,次年按规定时间进行企业所得税汇算清缴。

八、财务管理

无论从公司发展还是法律责任角度,公司负责人都需要具备一定财务知识。不仅要冲锋陷阵重视经营,也要保驾护航重视财务管理。要牵头做好筹划资金、合理预算、严格控制、规范核算、综合分析等财务管理工作。